Doanh thu là yếu tố chính để đánh giá hiệu quả hoạt động kinh doanh tại doanh nghiệp trung thực và chính xác. Thông thường tại những báo cáo thì doanh thu sẽ được thể hiện dưới dạng doanh thu thuần và khiến cho nhiều người không thể xác định được rõ doanh thu và doanh thu thuần. Vậy để hiểu rõ hơn về doanh thu thuần và phân biệt hai doanh thu thuần, doanh thu hãy cùng TraderForex theo dõi bài viết dưới đây.

Doanh thu thuần là gì?

Doanh thu thuần hay còn được gọi bằng tên tiếng anh là Net Revenue, là số tiền mà doanh nghiệp đã thu được từ hoạt động sản xuất, buôn bán hàng hóa và dịch vụ khi đã được khấu trừ tất cả các loại thuế theo quy định như thuế xuất khẩu và nhập khẩu, thuế GTGT, thuế tiêu thụ, các loại giảm giá…

Ví dụ: Khách hàng mua hàng:

Mặt hàng thứ 1 có số lượng 1, đơn giá X VNĐ

Mặt hàng thứ 2 có số lượng 2, đơn giá Y VNĐ. Vậy lúc này doanh thu thuần gì gì?

Vậy doanh thu thuần sẽ bằng 1*X + 2*Y ( VNĐ)

Nếu mặt hàng 1 được chiết khấu 500 VNĐ và mặt hàng 2 được chiết khấu 4000 VNĐ thì doanh thu thuần lúc này sẽ được giảm 4.500 VNĐ.

Cách xác định doanh thu thuần

Cách tính doanh thu thuần ta có thể thực hiện như sau:

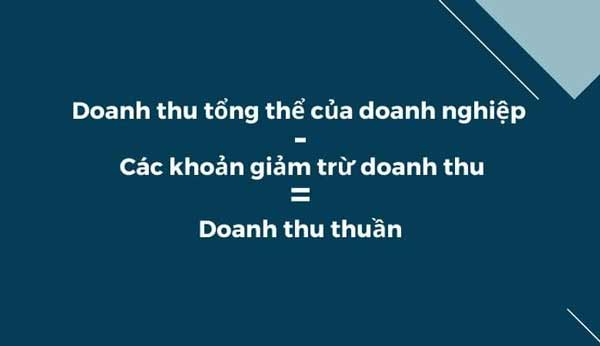

Doanh thu thuần ( Net Revenue) = Doanh thu của doanh nghiệp ( doanh thu tổng thể) – Khấu hao/ giảm trừ.

Trong đó:

Doanh thu tổng thể chính là doanh thu bán, cung cấp dịch vụ.

Các khoản khấu hao/ khoản trừ là các loại thuế như xuất nhập khẩu, GTGT, giảm giá, hàng trả lại, chiết khấu thương mại và thuế tiêu thụ đặc biệt…

Bộ tài chính có quy định 15/2006/BTC về doanh thu thuần, theo đó công thức tính doanh thu thuần được xác định:

Doanh thu thuần ( Net Revenue) = Doanh thu tổng thể – chiết khấu – sản phẩm bị trả lại – giảm giá – thuế gián lưu

Ví dụ: Một doanh nghiệp có doanh thu tại quý 1 của năm 2022 được xác định là 2 tỷ. Tuy nhiên, tại quý 1 doanh nghiệp đã có những chương trình giảm giá để tri ân khách hàng là 50 triệu, sau đó khấu trừ các khoản thuế với số tiền 200 triệu. Từ đây ta có thể xác định doanh thu thuần bằng cách:

2.000.000.000 – 50.000.000 – 200.000.000 = 1.750.000.000 đồng.

Doanh thu thuần có ý nghĩa gì?

Doanh thu thuần là một trong những chỉ số có vai trò quan trọng đối với hoạt động của doanh nghiệp, thông qua doanh thu thuần, ý nghĩa của doanh thu thuần là giúp công ty có thể xác định được các vấn đề:

Các khoản tiền mà công ty đã thu về được

Tình hình tiêu thụ các sản phẩm của công ty được diễn ra như thế nào

Xác định lợi nhuận doanh nghiệp thu được trước và sau khi trừ thuế

Từ đây, doanh nghiệp có thể biết được mức lợi nhuận của sản phẩm, dịch vụ đó thu về là bao nhiêu.

Những yếu tố có sự tác động đến doanh thu thuần

Hiện tại, doanh thu thuần bị ảnh hưởng bởi nhiều yếu tố khác nhau, nhưng các yếu tố chính ảnh hưởng đến doanh thu thuần là Giá thành, chất lượng sản phẩm, Khối lượng, kết cấu sản phẩm, thị trường và các chính sách bán hàng.

Về giá thành: Giá bán của sản phẩm là yếu tố đầu tiên có sự tác động đến doanh thu của doanh nghiệp, khi mức giá tăng lên những các yếu tố liên quan khác không có sự thay đổi thì doanh thu thuần sẽ tăng lên và ngược lại khi giá giảm mà các yếu tố khác không đổi thì doanh thu thuân sẽ giảm xuống. Bên cạnh đó, giá cũng có sự ảnh hưởng đến quyết định mua hàng của khách hàng, khi mức giá giảm thì khối lượng sản phẩm được tiêu thụ sẽ tăng lên và ngược lại.

Về chất lượng, dựa vào mẫu mã và kiểu dáng ta có thể xác định được chất lượng của sản phẩm. Chất lượng sản phẩm là yếu tố quan trọng quyết định đến mức giá của sản phẩm từ đó ảnh hưởng đến mức độ tiêu thụ sản phẩm và tác động đến doanh thu thuần. Khi sản phẩm có chất lượng tốt, đạt yêu cầu thì mức giá thường sẽ cao hơn, còn nếu chất lượng thấp thì mức giá sẽ thấp và khả năng tiêu thụ kém. Dựa vào chất lượng của sản phẩm và dịch vụ khách hàng có thể đánh giá được doanh nghiệp có đầu tư vào sản phẩm hay không từ đó đưa ra quyết định mức độ tin cậy vào sản phẩm và doanh nghiệp.

Về khối lượng sản phẩm: Số sản phẩm đưa ra thị trường và số sản phẩm tiêu thụ có sự tác động lẫn nhau, nếu như nhu cầu mua hàng của người tiêu dùng lớn thì doanh của tại doanh nghiệp lúc này sẽ tăng lên còn nếu như sản phẩm được doanh nghiệp sản xuất quá nhiều vượt nhu cầu của khách hàng thì lúc này chi phí sẽ phát sinh nhiều do hàng tồn kho, dẫn đến doanh thu thấp.

Về kết cấu sản phẩm: Kết cấu sản phẩm đa dạng cũng là một trong những phương pháp giúp thị trường kinh doanh của doanh nghiệp có thể mở rộng, kết cấu sản phẩm có sự đa dạng sẽ phù hợp với nhiều đối tượng khách hàng từ đó đáp ứng được nhu cầu của từng khách hàng, tác động đến doanh thu thuần của doanh nghiệp.

Chính sách bán hàng của doanh nghiệp: Khi doanh nghiệp cho chính sách bán hàng tốt thì sẽ hạn chế được tình trạng hàng tồn, hoạt động xuất kho và nhập kho sẽ được thực hiện theo đúng tiến độ và nguyên tắc. Đối với các doanh nghiệp có hoạt động thanh toán quốc tế và thu hồi các sản phẩm thì doanh nghiệp không chỉ cần quan tâm đến chính sách bán hàng mà còn cần quan tâm đến các loại giấy tờ, hình thức thanh toán, các nguyên tắc để việc tiêu thụ sản phẩm trên phương diện quốc tế được diễn ra nhanh chóng hơn.

Về thị trường tiêu thụ: Sự phát triển, tăng trưởng của nhu cầu tiêu thụ sản phẩm sẽ dẫn đến sự tăng trưởng của doanh thu. Doanh nghiệp có thể phát triển thêm ra thị trường nước ngoài để có thể tiêu thụ được nhiều hàng hóa, sản phẩm hơn, giúp tăng thị trường hoạt động cho doanh nghiệp.

Doanh thu khác doanh thu thuần như thế nào?

Mọi người thường nhầm lẫn về doanh thu thuần và doanh thu, vậy công thức tính doanh thu thuần và doanh thu khác nhau như thế nào?

Doanh thu thuần = Tổng doanh thu – khấu trừ/ giảm giá

Doanh thu = Tổng giá trị của lượng sản phẩm bán ra * Đơn giá + một số khoản phụ

Tuy nhiên với công thức này, doanh thu thuần là khoản lợi nhuận khi đã được khấu trừ thuế, còn doanh thu là tất cả lợi nhuận mà công ty thu về khi đã bán được 1 đơn vị sản phẩm nhưng chưa được trừ thuế, giảm giá, chiết khấu.

Doanh thu thuần và mức lợi nhuận không có sự tương đồng với nhau, nếu như mức doanh thu thuần cao thì chưa chắc lợi nhuận của công ty cũng sẽ cao. Doanh thu chịu sự ảnh hưởng của nhiều yếu tố nhưng mức lợi nhuận chỉ có thể xác định dựa vào quá trình đầu tư của doanh nghiệp. Thế nên, tuy có tạo ra doanh thu nhưng doanh nghiệp vẫn có thể bị thua lỗ vì khi trừ hết tất cả chi phí thì mới có thể xác định được lợi nhuận của doanh nghiệp.

Những vấn đề thường gặp liên quan đến doanh thu thuần

ROS – Tỷ suất sinh lợi nhuận/doanh thu thuần

ROS được viết đầy đủ là Return On Sales, là tỷ lệ lợi nhuận tính trên doanh thu tại công ty. Mức tỷ suất này thể hiện doanh thu thuần thu được thông qua bán các sản phẩm, hàng hóa, cung cấp một sản phẩm, dịch vụ có thể sinh ra được bao nhiêu lãi tương ứng, bên cạnh đó khi giá trị ROS càng lớn thì hiệu quả doanh nghiệp càng cao.

Doanh thu ròng có được xem là doanh thu thuần?

Doanh thu ròng khác biệt hoàn toàn so với doanh thu thuần vì doanh thu ròng là tổng mức doanh thu từ hoạt động tại doanh nghiệp, nó chịu sự tác động của lãi vay và cả lãi suất. Loại doanh thu ròng này bao gồm nhiều chi phí từ chi tiền, bảo trì, hành chính… Nhưng những chi phí về bán hàng, tài chính, quản lý, chi phí nợ sẽ không tính vào doanh thu ròng.

Doanh thu thuần có được xem là doanh thu trước thuế hay không?

Doanh thu thuần là loại doanh thu trước thuế, nó là phần doanh thu có được thông qua việc bán các loại sản phẩm, hàng hóa và dịch vụ dựa vào mức phần trăm của đơn hàng. Doanh thu này được trừ đi thuế GTGT, tiêu thụ đặc biệt… ( nếu có các loại thuế này). Cả doanh thu thuần và doanh thu trước thuế để thể hiện quá trình, tình hình hoạt động của doanh nghiệp vì thế cần xác định hai loại doanh thu này cẩn thận nhất.

Những điều cần chú ý khi thực hiện kết chuyển doanh thu thuần

Doanh thu bán hàng thuần được kết chuyển vào tài khoản để xác định kết quả kinh doanh của doanh nghiệp tại cuối kỳ kế toán theo thông tư 200 như sau:

Nợ tài khoản 511: Doanh thu bán hàng, cung cấp sản phẩm, dịch vụ

Có tài khoản 911: Xác định kết quả kinh doanh của doanh nghiệp

Ngài hạch toán quá trình doanh thu thuần được kết chuyển thì doanh nghiệp cũng cần kết chuyển các khoản khấu trừ, giảm trừ. Giảm trừ về giá bán, chiết khấu, đổi trả, các khoản phát sinh và nó sẽ được thể hiện tại tài khoản 511 như sau:

Nợ tài khoản 511: Doanh thu bán hàng, cung cấp sản phẩm, dịch vụ

Có tài khoản 911: Khấu trừ/ giảm trừ của doanh thu

Trên đây là những thông tin bạn cần hiểu rõ về doanh thu thuần để có thể xác định nói một cách chính xác nhất, giúp đưa ra những chính sách, chiến lược phát triển tốt nhất cho công ty. Nếu bạn có thắc mắc gì cần được giải đáp hãy liên hệ ngay với TraderForex – Kênh cung cấp thông tin uy tín nhất thị trường.

Xem thêm: Một số thuật ngữ liên quan như thặng dư vốn cổ phần, lãi gộp, ủy nhiệm chi.

Tôi là Tống Anh Phong, một người yêu thích tài chính và mong muốn chia sẻ các kiến thức về tài chính nói chung cũng như Forex nói riêng. Hy vọng các bài viết sẽ thật sự hữu ích đối với bạn. Các kiến thức chỉ mang tính chất tham khảo và tôi không chịu bất cứ trách nhiệm nào về việc người đọc áp dụng và thua lỗ.